低位布局修复行情,这只指数增强基金来帮你

低位布局修复行情,这只指数增强基金来帮你 银行理财,26.80万亿元!公募基金继续领先

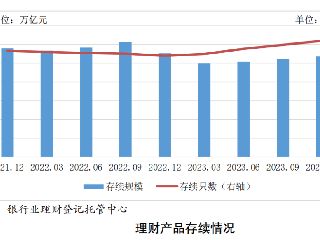

银行理财,26.80万亿元!公募基金继续领先 德邦基金总经理张騄:以投研立身 以服务立业

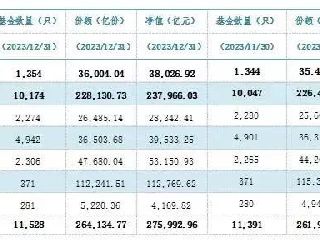

德邦基金总经理张騄:以投研立身 以服务立业 公募基金最新规模:27.6万亿元!

公募基金最新规模:27.6万亿元! 日经ETF太火!基金公司紧急内部“借”QDII额度?

日经ETF太火!基金公司紧急内部“借”QDII额度?格隆汇基金日报 | 但斌“梭哈”英伟达?又一大V私募产品净值仅剩3毛…

上周,伴随美股回调,英伟达单周大跌13.59%,4月19日当天单日大跌10%,市值缩水高达2000亿美元。但斌管...

大佬们最新重仓股来了!

-

![2024年04月26日中邮战略新兴产业混合590008基金净值查询_中邮战略新兴产业混合最新净值]() 2024年04月26日中邮战略新兴产业混合590008基金净值查询_中邮战略新兴产业混合最新净值

2024年04月26日中邮战略新兴产业混合590008基金净值查询_中邮战略新兴产业混合最新净值

中邮战略新兴产业混合(590008)全称:中邮战略新兴产业[详情]

- 2024年04月26日中邮核心成长混合590002基金净值查询_中邮核心成长最新净值

- 2024年04月26日富国中证军工指数分级161024基金净值查询_富国中证军工指数分级最新净

- 2024年04月26日工银核心价值混合A(481001)基金净值查询_工银核心价值混合A最新净值

- 2024年04月26日农银行业领先混合000127基金净值查询_农银行业领先混合

- 2024年04月26日汇添富移动互联股票000697基金净值查询_汇添富移动互联股票最新净

- 2024年04月26日汇添富医疗服务混合001417基金净值查询_汇添富医疗

- 2024年04月26日景顺长城沪港深精选000979基金净值查询_景顺长城沪港深精选最新净值

-

![桥水基金爆仓]() 桥水基金爆仓

桥水基金爆仓

18日A股下午开盘后,一则关于“桥水基金爆仓、赎回”的[详情]

-

![基金认购和申购有什么区别?]() 基金认购和申购有什么区别?

基金认购和申购有什么区别?

购买基金时,会碰到两个概念:认购和申购。基金认购和[详情]

- 基金A类B类C类什么意思

- 基金买净值高的还是低的好

- etf基金和普通基金的区别

- 基金有哪些种类

- 基金分红需要扣税吗

- 基金定投适合哪些人

- 基金定投是什么

- 基金亏损怎么止损

- 封闭式基金是什么意思

- 混合型基金指什么

- 基金认购和申购有什么不同

- 基金定投的优势

友情链接